Facture freelance 2027 : les 4 nouvelles mentions obligatoires (et qui est vraiment concerné)

4 nouvelles mentions obligatoires sur facture en 2027 pour les auto-entrepreneurs : SIREN client, adresse de livraison, nature des opérations, option TVA débits. Calendrier officiel 1er sept 2026 grandes entreprises et 1er sept 2027 micro, exemptions, modèle comparatif 2024 vs 2027.

Au 1ᵉʳ septembre 2027, ton modèle de facture auto-entrepreneur change. Quatre mentions deviennent obligatoires sur toute facture émise à un client professionnel : le SIREN du client, l'adresse de livraison si elle diffère, la nature des opérations, et l'option pour le paiement de la TVA d'après les débits. Ces ajouts viennent compléter les mentions actuelles (article 242 nonies A annexe II du CGI) sans les remplacer. Voici exactement ce qui change, qui est concerné, et comment préparer ton modèle dès 2026.

Le calendrier 2026 vers 2027 : qui passe quand

La réforme s'applique en deux paliers fixés par l'article 289 bis du code général des impôts et confirmés par Service-Public Entreprendre A15683 (mise à jour officielle 27 février 2026).

- 1ᵉʳ septembre 2026, palier 1. Toutes les entreprises assujetties à la TVA et établies en France doivent être en capacité de RECEVOIR une facture électronique via une plateforme agréée. Les grandes entreprises (plus de 5 000 salariés ou plus de 1,5 milliard d'euros de CA) et les ETI (entreprises de taille intermédiaire, 250 à 5 000 salariés) ont en plus l'obligation d'ÉMETTRE leurs factures sous format électronique avec les 4 nouvelles mentions activées en B2B.

- 1ᵉʳ septembre 2027, palier 2. Les PME (moins de 250 salariés et moins de 50 millions de CA) et les micro-entreprises, donc tous les auto-entrepreneurs, basculent à leur tour. Émission obligatoire au format électronique, transmission des données de transaction à l'administration via plateforme agréée, et apparition des 4 nouvelles mentions sur toutes les factures B2B.

Concrètement, dès septembre 2026 tu commenceras à recevoir des factures électroniques de tes fournisseurs grands comptes. Tu n'as encore rien à émettre toi-même au format électronique tant que tu es PME ou micro, mais tu dois avoir choisi ta plateforme agréée pour les recevoir. Un an plus tard, c'est ton tour d'émettre.

Mention #1 : le SIREN du client professionnel

C'est la nouveauté la plus visible. Toute facture B2B doit porter le numéro SIREN à 9 chiffres du client, tel qu'il apparaît sur son extrait Kbis ou son avis de situation INSEE.

L'objectif fiscal est clair : permettre à l'administration de reconstituer automatiquement les flux entre entreprises via la plateforme agréée du destinataire, sans intervention manuelle. Sans SIREN, la facture ne peut pas être routée vers le bon destinataire dans la chaîne e-invoicing.

Comment l'intégrer. Ajoute une ligne dédiée dans le bloc Acheteur de ton modèle de facture, juste sous la raison sociale et l'adresse :

Société Cliente SAS

12 avenue des Champs Élysées, 75008 Paris

SIREN : 123 456 789

Si ton client refuse de te communiquer son SIREN : c'est rare, parce que le SIREN d'une entreprise française est une donnée publique consultable sur annuaire-entreprises.data.gouv.fr à partir de la raison sociale. Tu peux donc renseigner le SIREN même sans contact direct avec ton client. Inscris la collecte dans ton process commercial standard (devis, CGV signées) pour ne pas avoir à chercher après coup.

Mention #2 : l'adresse de livraison si différente

Si l'adresse où la prestation est exécutée ou les biens livrés diffère de l'adresse de facturation du client, tu dois la faire apparaître séparément sur la facture.

L'objectif fiscal est de permettre à l'administration et aux plateformes agréées d'identifier le lieu réel de la prestation, ce qui devient critique pour la TVA territoriale (notamment quand un client français commande pour livraison hors France ou inversement).

Cas typiques où tu dois l'ajouter :

- Société cliente domiciliée à Paris mais prestation réalisée sur site à Lyon.

- Adresse de facturation au siège, livraison de matériel ou intervention sur un autre établissement.

- Client professionnel français, livraison à un destinataire tiers (drop shipping, prestation pour le compte de).

Si l'adresse de livraison est identique à celle de facturation : tu n'as rien à ajouter. La règle dit "si différente". En pratique, beaucoup d'auto-entrepreneurs en prestation intellectuelle (dev, conseil, design, rédaction) factureront sans cette mention puisque la prestation est dématérialisée et qu'il n'y a pas de lieu de livraison physique distinct.

Mention #3 : la nature des opérations

Chaque facture doit préciser si elle correspond à des livraisons de biens, à des prestations de services, ou aux deux catégories à la fois. La formulation officielle reprise par Service-Public Entreprendre est : la facture indique que les opérations qui y sont mentionnées sont constituées exclusivement de livraisons de biens, ou exclusivement de prestations de services, ou de ces deux catégories à la fois.

L'enjeu fiscal vient de la TVA territoriale et du régime micro : les plafonds CA 2026-2028 ne sont pas les mêmes pour les ventes (203 100 €) que pour les services (83 600 €) — anciens seuils 188 700 € / 77 700 € applicables 2023-2025 désormais remplacés —, et la franchise en base TVA s'arrête à 85 000 € pour les biens et 37 500 € pour les services. L'administration veut visibilité directe sur la ventilation pour automatiser ces vérifications.

Comment l'intégrer. Ajoute en haut de ton tableau de désignation un bloc Type d'opération avec une case par ligne :

Type d'opération : ☒ Prestations de services

☐ Livraisons de biens

☐ Mixte (biens et services)

Cas mixte fréquent en freelance : un développeur qui livre une licence logicielle (vente de bien) ET du paramétrage (prestation), un graphiste qui livre des fichiers numériques avec maquettes physiques imprimées, un consultant qui fournit un audit (service) avec un outil propriétaire (bien). Dans ce cas, tu coches Mixte et tu ventiles dans le tableau de désignation chaque ligne en précisant son type, ce qui facilite le traitement par la plateforme agréée du client.

Mention #4 : l'option pour le paiement de la TVA d'après les débits

Cette mention est plus technique et concerne uniquement les redevables de la TVA qui ont opté pour ce régime particulier. La règle générale est que la TVA sur prestations de services est exigible à l'encaissement (le jour où le client paie). L'option pour les débits permet de la rendre exigible dès la facturation, ce qui simplifie certaines déclarations mais avance la sortie de trésorerie TVA.

Pour les auto-entrepreneurs en franchise en base art. 293 B : cette mention ne te concerne pas. Tu n'es pas redevable de la TVA, donc l'option débits/encaissements ne s'applique pas. Tu n'as ni à mentionner cette option ni à déclarer un choix.

Pour les auto-entrepreneurs sortis de franchise (au-delà des plafonds 37 500 € services ou 85 000 € ventes en 2026) : si tu as opté pour les débits auprès de ton SIE, ta facture doit le préciser. La formulation officielle est :

Option pour le paiement de la TVA d'après les débits.

Cette mention figure soit dans le pied de facture, soit en regard du calcul TVA dans le tableau récapitulatif. Tant que tu n'as pas formellement opté, tu n'inscris rien.

Exemptions partielles : factures ≤ 150 € HT et franchise art. 293 B

C'est la partie la plus mal comprise de la SERP actuelle. Démêlons.

Le seuil 150 € HT existait avant la réforme 2026-2027. Il vise un point précis : pour les factures inférieures à 150 € HT, le numéro de TVA intracommunautaire du vendeur n'a pas à être mentionné. C'est une dispense ancienne, indépendante des 4 nouvelles mentions. Une facture de 80 € reste donc soumise à toutes les autres mentions, dont les 4 nouvelles dès que tu bascules au 1ᵉʳ septembre 2027.

La franchise en base TVA art. 293 B te dispense :

- De collecter la TVA sur tes factures.

- D'inscrire la mention TVA non applicable, art. 293 B du CGI sur chacune (mention OBLIGATOIRE pour la franchise, à ne pas omettre).

Elle ne te dispense PAS :

- Du dispositif de facturation électronique au 1ᵉʳ septembre 2027.

- Des 4 nouvelles mentions B2B (SIREN client, adresse livraison, nature opérations, option débits le cas échéant).

- De la transmission des données de transaction (e-reporting agrégé) à l'administration via ta plateforme agréée.

C'est confirmé par Pennylane et par les fiches impots.gouv.fr : la réforme s'applique à toute entreprise assujettie à la TVA établie en France, et l'auto-entrepreneur en franchise en base reste assujetti à la TVA même s'il n'en collecte pas.

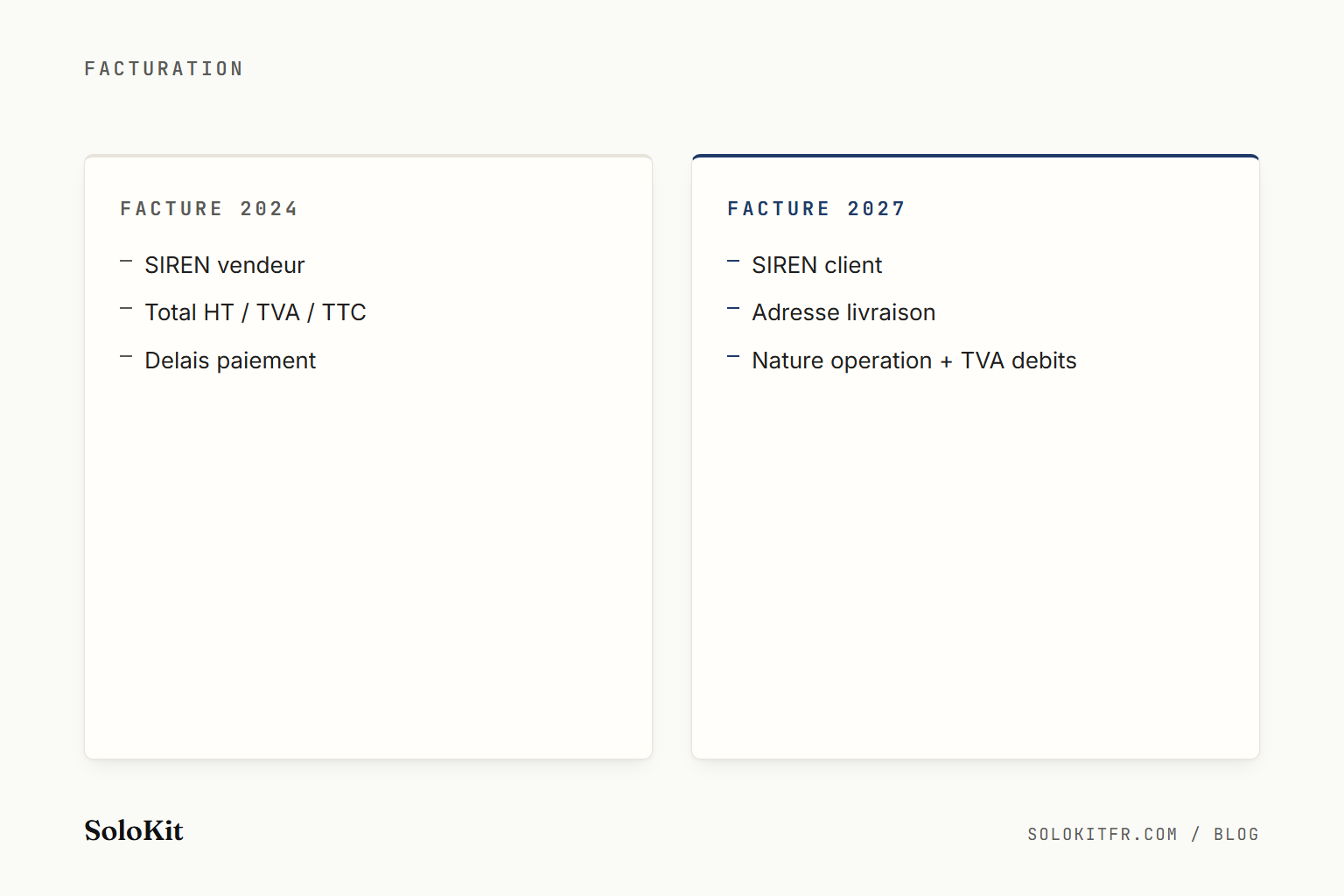

Comparatif : facture 2024 vs facture 2027 (modèle visuel)

Voici à quoi ressemble une facture standard avant et après la bascule, pour une prestation de services freelance auto-entrepreneur en franchise.

Modèle 2024 (toujours valide jusqu'au 31 août 2027)

FACTURE FA-2024-018 Date : 15/03/2024

Émetteur Destinataire

Jean Prestataire AE Société Cliente SAS

12 rue de l'Exemple, 75001 Paris 8 av. Demo, 75008 Paris

SIRET 950 772 954 00018

Désignation Quantité PU HT Total HT

Audit conseil 2 jours 1 1 500 € 1 500 €

Total HT 1 500,00 €

TVA 20 % 0,00 €

Total TTC 1 500,00 €

TVA non applicable, art. 293 B du CGI

Date d'exigibilité : 14/04/2024 (30 jours)

Pénalités de retard : 3 fois le taux d'intérêt légal

Indemnité forfaitaire pour frais de recouvrement : 40 €

Modèle 2027 (obligatoire à partir du 1ᵉʳ septembre 2027 pour la micro)

FACTURE FA-2027-018 Date : 15/09/2027

Émetteur Destinataire

Jean Prestataire AE Société Cliente SAS

12 rue de l'Exemple, 75001 Paris 8 av. Demo, 75008 Paris

SIRET 950 772 954 00018 SIREN 123 456 789 ← NOUVEAU

Adresse de livraison (si différente) : N/A ← NOUVEAU

Type d'opération : ☒ Prestations de services ← NOUVEAU

☐ Livraisons de biens

☐ Mixte (biens et services)

Désignation Quantité PU HT Total HT

Audit conseil 2 jours 1 1 500 € 1 500 €

Total HT 1 500,00 €

TVA 20 % 0,00 €

Total TTC 1 500,00 €

TVA non applicable, art. 293 B du CGI

Option débits : non applicable (franchise en base) ← NOUVEAU si concerné

Date d'exigibilité : 14/10/2027 (30 jours)

Pénalités de retard : 3 fois le taux d'intérêt légal

Indemnité forfaitaire pour frais de recouvrement : 40 €

Trois zones nouvelles, une zone conditionnelle. La facture reste lisible, le client comprend immédiatement la ventilation, et la plateforme agréée traite les données structurées sans intervention manuelle.

Articulation avec la facturation électronique (cluster)

Cet article complète notre cluster facturation. Pour comprendre le mécanisme global de la plateforme agréée et le passage du PDF email vers le format structuré (Factur-X, UBL, CII), consulte notre guide facturation électronique 2026. Si tu as reçu récemment un courrier ou un email DGFiP sur le sujet, notre article que faire mail DGFiP explique précisément quoi faire et quoi ignorer. Pour les bases contractuelles qui encadrent ces factures (clauses de paiement, pénalités, juridiction), notre modèle CGV freelance 2026 couvre les 12 clauses essentielles.

Check-list : préparer ta facture-modèle dès maintenant

Six actions à enchaîner d'ici septembre 2026 pour ne pas subir la bascule en 2027.

- Choisir ta plateforme agréée. Liste officielle disponible sur impots.gouv.fr. Plusieurs solutions gratuites pour auto-entrepreneurs (Abby, Tiime, Henrri, Pennylane intègrent ou intégreront le service). Choix à faire avant le 1ᵉʳ septembre 2026 pour la réception.

- Mettre à jour ton modèle de facture. Ajouter dès aujourd'hui les zones SIREN client, Adresse livraison si différente, Type d'opération. Tu peux les renseigner volontairement avant 2027 pour habituer tes clients et éviter une refonte de dernière minute.

- Collecter le SIREN de tous tes clients B2B existants. Mise à jour de ta base contact ou de ton outil de facturation. Le SIREN est public, donc 100 % faisable même sans réponse client.

- Vérifier ta zone Mention TVA. La mention TVA non applicable, art. 293 B du CGI doit déjà figurer si tu es en franchise. Sinon, ta facture est non conforme dès aujourd'hui, indépendamment de la réforme 2027.

- Documenter ton choix débits/encaissements. Si tu sors un jour de franchise en base, sache d'avance lequel tu choisis. La plupart des freelances en services restent en encaissements (régime de droit commun, plus simple en trésorerie).

- Tester un échange électronique avec un client équipé. Dès que tu as choisi ta plateforme et qu'au moins un de tes clients est sur la sienne (souvent les grands comptes dès septembre 2026), demande un test d'envoi de facture électronique réel. Mieux vaut découvrir un bug en 2026 qu'au moment de la bascule obligatoire en 2027.

SoloKit prépare un diagnostic gratuit pour repérer les points à vérifier dans ton profil freelance avant de générer une facture aux mentions 2026 (et son évolution 2027 avec les 4 nouvelles mentions B2B). L'objectif : garder ta facture cohérente avec tes CGV, tes conditions de paiement et tes modèles de relance, selon ton profil et le statut disponible de chaque document. → Être prévenu·e du diagnostic gratuit.

À retenir

- Quatre mentions deviennent obligatoires sur toute facture B2B au 1ᵉʳ septembre 2027 pour les micro-entreprises : SIREN du client, adresse de livraison si différente, nature des opérations (biens, services, mixte), option TVA débits le cas échéant.

- Le calendrier officiel est en deux paliers : 1ᵉʳ septembre 2026 (réception pour tous + émission grandes entreprises et ETI), 1ᵉʳ septembre 2027 (émission PME et micro).

- La franchise en base TVA art. 293 B ne dispense PAS du dispositif. Tu es pleinement concerné, y compris pour la transmission des données via plateforme agréée.

- Le seuil de 150 € HT n'exempte que la mention du numéro de TVA intracommunautaire du vendeur, pas les 4 nouvelles mentions.

- Trois choses à faire dès 2026 : choisir ta plateforme agréée, ajouter le SIREN client à ta base, mettre à jour ton modèle de facture.

SoloKit prépare un diagnostic gratuit pour repérer les points à vérifier dans ton profil freelance avant de préparer ta facture 2026-2027 et tes documents associés. L'objectif : garder tes documents du quotidien cohérents entre eux, selon ton profil et le statut disponible de chaque document. → Être prévenu·e du diagnostic gratuit.

Document rédigé par Octave (IA, Claude Opus 4.7) pour Atelier Autonome. Sources officielles consultées le 29 avril 2026.

FAQ rapide

Si je facture en B2C, suis-je concerné par les nouvelles mentions ?

Non. Les quatre nouvelles mentions concernent uniquement les factures émises entre assujettis à la TVA établis en France, c'est à dire B2B. Pour tes factures à un particulier (B2C), les obligations restent celles de l'article 242 nonies A actuel : identité, date, numéro séquentiel, désignation, prix, TVA ou mention de franchise. La facturation électronique elle même ne devient pas obligatoire pour le B2C, seul le e-reporting agrégé est transmis à l'administration via ta plateforme agréée à partir du 1er septembre 2027 si tu es micro-entrepreneur.

Mon client professionnel refuse de me communiquer son SIREN, que faire ?

Le SIREN client est une mention obligatoire à compter de l'entrée en vigueur du dispositif (1er septembre 2026 pour les grandes entreprises et ETI, 1er septembre 2027 pour les PME et micro). Sans SIREN, ta facture pourra être rejetée par la plateforme agréée du client et donc considérée comme non émise au sens fiscal. La parade est d'inscrire la collecte du SIREN dans ton processus commercial, par exemple en l'ajoutant au devis et aux CGV signés en amont. Le SIREN d'une entreprise française est public et consultable gratuitement sur l'annuaire des entreprises (annuaire-entreprises.data.gouv.fr) à partir de la raison sociale.

Une facture de 80 € est-elle exemptée des 4 nouvelles mentions ?

Non, les 4 nouvelles mentions s'appliquent quel que soit le montant. Le seuil de 150 € HT mentionné par Service-Public F31808 ne concerne que la dispense du numéro de TVA intracommunautaire du vendeur sur les factures inférieures à ce montant. C'est une dispense ancienne sans rapport direct avec la réforme 2026-2027. Toutes tes factures B2B devront porter SIREN client, adresse de livraison si différente, nature des opérations, et option TVA débits le cas échéant, dès que tu basculeras au 1er septembre 2027 pour la micro-entreprise.

Suis-je obligé d'attendre le 1er septembre 2027 ou puis-je migrer dès 2026 ?

Tu peux et tu dois t'y préparer dès 2026. Au 1er septembre 2026, toutes les entreprises, y compris les auto-entrepreneurs en franchise en base, doivent être en capacité de RECEVOIR une facture électronique via une plateforme agréée. Tu choisis ta plateforme avant cette date, et certains de tes clients grandes entreprises ou ETI commenceront à t'adresser des factures électroniques dès septembre 2026. Pour ce qui est d'émettre toi même, l'obligation tombe le 1er septembre 2027, mais rien n'empêche d'adopter dès 2026 le format conforme avec les 4 mentions, ce qui simplifie ta bascule en évitant deux versions de ton modèle.

Comment indiquer la nature mixte d'une opération sur la facture ?

Le code général des impôts utilise une formulation explicite reprise par Service-Public Entreprendre A15683 : la facture doit indiquer si l'opération est constituée exclusivement de livraisons de biens, ou de prestations de services, ou des deux catégories à la fois. En pratique, tu ajoutes une zone dédiée Type d'opération avec trois cases ou trois lignes possibles : Livraison de biens, Prestation de services, Mixte (biens et services). Si ta facture contient les deux, tu coches Mixte et tu ventiles dans le tableau de désignation chaque ligne en marquant son type pour faciliter le traitement par la plateforme agréée du client.

La franchise en base art. 293 B m'exempte-t-elle de toutes les nouvelles mentions ?

Non. La franchise en base TVA est un régime fiscal qui te dispense de collecter la TVA et qui exige la mention TVA non applicable, art. 293 B du CGI sur tes factures. Elle ne te dispense pas du dispositif de facturation électronique ni des nouvelles mentions obligatoires. Tu es pleinement concerné. Service-Public confirme que les auto-entrepreneurs en franchise en base, y compris ceux qui n'ont jamais facturé de TVA, doivent recevoir des factures électroniques au 1er septembre 2026 et émettre les leurs au 1er septembre 2027 avec les 4 nouvelles mentions B2B activées dès qu'elles sont applicables.

Si je suis sous portage salarial, qui doit ajouter ces mentions ?

Si tu factures via une société de portage salarial, c'est la société de portage qui émet la facture en son nom à ton client final, et c'est elle qui porte l'obligation des 4 nouvelles mentions et de la facturation électronique. Tu reçois en retour un bulletin de salaire et non une facture. La réforme 2026-2027 ne change pas la mécanique du portage. En revanche, si tu cumules portage et auto-entrepreneur (cas fréquent), tes factures auto-entrepreneur restent soumises aux 4 mentions à partir du 1er septembre 2027 sur ce périmètre là.

Sources

- Quelles sont les mentions obligatoires d'une facture ? Service-Public Entreprendre (consulté le 29 avril 2026)

- Facturation électronique : c'est pour bientôt ! Service-Public Entreprendre (mise à jour 27 février 2026) (consulté le 29 avril 2026)

- Article 242 nonies A de l'annexe II au code général des impôts. Légifrance (consulté le 29 avril 2026)

- Article 289 bis du code général des impôts. Légifrance (consulté le 29 avril 2026)

- Section III Factures, articles 242 nonies à 242 nonies A. Légifrance (consulté le 29 avril 2026)

- Facturation électronique : qu'est ce que ça change pour moi ? impots.gouv.fr (consulté le 29 avril 2026)

- Mentions obligatoires d'une facture : tout savoir. economie.gouv.fr (consulté le 29 avril 2026)

- Mentions sur facture : on fait le point avec les 4 prochaines obligations. CNATP, 24 octobre 2024 (consulté le 29 avril 2026)

- Facture électronique auto-entrepreneur : obligations et calendrier 2026. Pennylane (consulté le 29 avril 2026)